每期目錄

中國大陸將2016年的財政赤字率提高到3%,同時進一步減稅降費、減輕企業負擔。除了輔助「供給側改革」外,其實是為提振公共投資,避免經濟持續下行。

財政乃「庶政之母」,賦稅為「財政之基」,有健全之財政與稅賦制度,才能確保財源無虞、維持政務之推動、發揮政府權能、促進經濟發展。2015年中國大陸經濟成長率降至6.9%,創下25年來新低紀錄;今(2016)年第一季僅6.7%,低於去年第4季的6.8%。在人行多次降息、降準注入流動性的寬鬆政策效果有限下,只得另闢蹊徑,讓財政政策有望成為未來的救世主。因此,在編列財政預算時就格外顯得重要。

據新華網報導,大陸國務院總理李克強在今年3月初的第12屆全國人大第4次會議上表示,中國擬安排財政赤字人民幣2.18兆元(以下同),比去年增加5,600億元;而且將赤字率提高到3%,同時進一步減稅降費、減輕企業負擔。究竟,這些重大財政調整的葫蘆賣什麼藥,本文將一窺堂奧。

赤字率升 臨國際警戒線

衡諸2016年中國大陸財政預算最引人注意之處,莫過於財政赤字率(即財政赤字占GDP的比重)升至3%的國際警戒線水準,以過去的經驗觀察,頗不尋常。進一步言之,大陸於2005年到2008年間,經濟發展平穩,不僅財政赤字維持在相對較低的水準,赤字率平均亦低於2%;2008年的財政赤字為1,800億元,赤字率僅為0.6%;但金融危機爆發後,赤字急遽上升,2009年,財政赤字達到9,500億,赤字率大幅升高至2.8%。2010至2014年的財政赤字分別為8,500億元、6,500億元、8,000億元、12,000億元及13,500億元;然而,大規模增加赤字,無形中也讓財政風險加劇,影響經濟發展。

總結2008年至2014年間,中國財政赤字率分別為0.6%、2.8%、2.5%、1.8%、1.5%、2.2%和2.1%;其中,以全球金融危機之後的2009年最高;但都符合2010年政府工作報告中,將財政赤字率控制在3%以內的目標。

2015年,中國財政赤字預算1.62兆,中央財政赤字1.12兆,增加1,700億;地方財政赤字5,000億,增加1,000億;赤字率由前一年的2.1%,提高到2.4%。2016年的財政赤字為2.18兆,中央財政赤字1.4兆,增加2,800億,地方財政赤字7,800億,增加2,800億。財政赤字率為3%,雖較美國、英國、法國、日本動輒4%以上的財政赤字率為低,卻創下大陸自1949年來的新高水準(參考表1)。

軍費降低 公共投資增加

今年的中央和地方預算草案報告顯示,因地方債居高不下、貨幣政策效果有效,只得尋求財政政策。但軍費預算增幅減緩、公共投資增加,看似迥異於以往決策,其實有其重要的底蘊,茲分析如下。

(一) 軍費預算增幅減緩

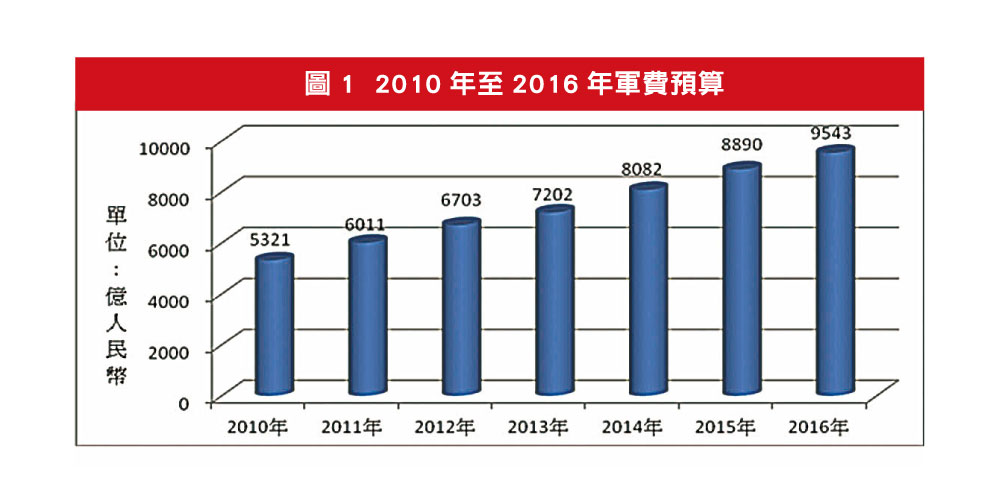

據統計,大陸軍費預算自2011年增長12.9%後,連續5年呈二位數成長;2010至2015年預算分別為5,321億、6,011億、6,703億、7,202億、8082億及8,890億;但2016年大陸中央預算安排的國防支出為人民幣9,543億元(參考圖1),增長幅度已降至7.3%;雖然大陸的軍費總量持續位列世界第二,但成長幅度卻是1999年後最低。這凸顯大陸政府已試圖將國防開支與經濟成長掛鉤,擬為軍隊現代化提供預算基礎。

(二)重大公共投資預算增加

擴大公共投資預算主要是用於鐵路、公路及重要的基礎設施;如編列8,000億用於鐵路投資,16,500億用於公路投資與大型的核電站及輸氣工程建設;其他如水電核電、特高壓輸電、智能電網、油氣管網、城市軌道交通等重大項目。此外,也適度增加地方專項債券發行,主要用於支持土地儲備、交通、水利及城鎮基礎設施等有一定收益的建設項目。

五種支出增 三種收入減

所謂「無風不起浪、起浪必有因」,今年度的財政赤字率由2.4%提升為3%,增幅為6%;主要係用於五大方面的支出及三方面的減收;前者包括(1)保證重點的支出,如基本公共服務和重點民生支出,(2)提高均衡性轉移支付的支出,並由地方自主安排,(3)按照脫貧目標增加扶貧方面的支出,(4)中央基建支出5,000億元,主要集中用於中央事權的、跨域的、公益性比較強的,重大的基建支出項目,(5)專項獎補助金1,000億元,主要是去產能過程中人員安置的支出。

至於三方面的減收,則包括:(1)營改增17%的標準稅率沒有改變,但將不動產納入抵扣造成實際稅基縮小。(2)縮減一些行政事業性收費或把徵收率降為零。(3)擴大其他優惠政策,如對小微企業的優惠政策繼續擴大範圍,給納稅的個人和企業減負5,000億元。

擴張財政 助供給側改革

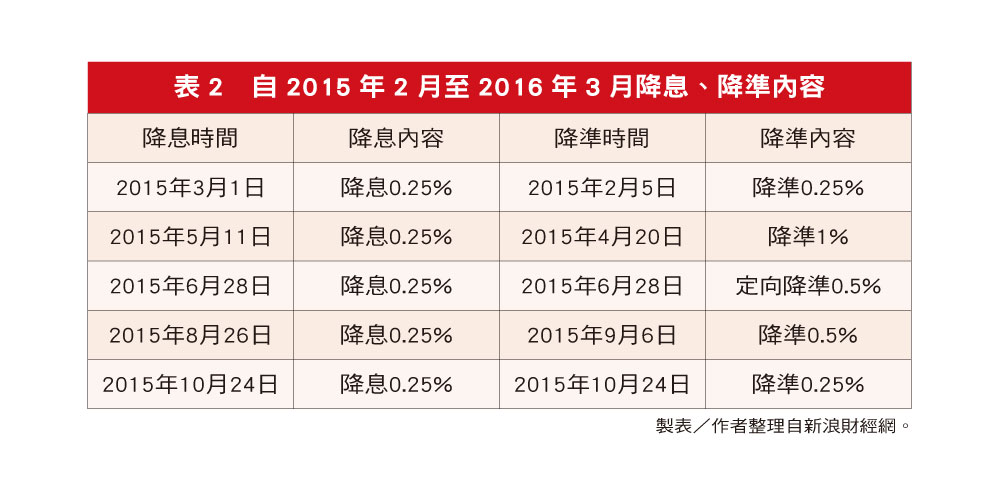

2008年全球金融海嘯後,美國聯準會(Fed)、歐洲央行及日本央行不約而同地實施量化寬鬆政策(QE),但除了美國以鄰為壑的政策發揮效用外,大部分國家已出現黔驢技窮的境地,甚至連「負利率」政策都搬上枱面。大陸在過去一年間實施多次降息、降準救股市、救經濟,但卻未見成效(參考表2)。有鑑於財政政策能通過投資、補貼及獎勵等措施,有助於引導社會資金的積極參與、對宏觀經濟減速時的調整亦可發揮一定的作用;特別是習近平主席所力推的「供給側改革」更需要財政政策助一臂之力。

財政無虞 金融風險增溫

論者謂,大陸提高赤字率,不但增加支出、又減少稅收,豈不賠了夫人又折兵,必然會影響財政正常運行。誠如李克強所言,「此舉措可靈活財政資金存量,該保的保住,該減的減下來」。就理論上言,擴大預算、增加公共投資,可帶動民間投資;而減少稅收、可提升消費,進而透過乘數效果,達成刺激經濟成長的目的。但也有論者表示,大陸財政擴張的實際力道有可能大於官方赤字目標。若以3%的財政赤字率來看,並非屬於強刺激經濟成長手段。倘今明兩年仍有經濟下行的疑慮,未來不排除繼續擴大赤字率至4.5%安全上限。

然必須注意的是,國際信評機構穆迪(Moody's)於3月初宣布,將中國大陸主權信用評等展望從穩定下調至負面(中國政府債券的評級為Aa3評級);理由是中央政府債務水平上升、外匯儲備下降以及推動經濟改革充滿不確定性。同時,也將中國38家國有企業及授予評級的子公司、25家金融機構評級展望由穩定下調至負面。該調查指出,大陸目前所有企業的總負債比率已達GDP的110%以上,早已進入90%的危險區。再者是企業負債率高,一旦負債大於資產,會有倒閉的危機。若然,豈能不慎思乎。

準此以觀,在債務水平不斷升高的情況下,擴大赤字率的作法也引發不少擔憂。最主要的原因是,中國債務水平正在迅速上升,在擴大財政赤字率的情況下,恐會引發債務風險;稍有不慎,有可能轉化為金融風險。據悉,中國銀行也面臨山雨欲來的壓力;有鑑於此,國務院正考慮降低銀行壞帳的撥備覆蓋率,一些大型銀行為規避風險起見,已經用120%的壞帳覆蓋率編列年度預算。由本文分析可知,中國提高財政赤字率利弊互見,宜步步為營。

(作者係淡江大學財金系教授兼兩岸金融研究中心副主任)