每期目錄

新南向政策應以建構台商在東亞的供應鏈為主軸,同時,兩岸經貿的往來應該持續,一來是因大陸市場已成為世界市場,二來是台灣如要維持出口產品的高附加價值,就需要大陸廠商提供較上游的中間財貨。與其擔憂紅色供應鏈取代台商的出口份額,還不如積極尋求與大陸廠商合作。

林全內閣上任以來,最受關注的兩項議題,應該是南向政策及兩岸關係。兩岸關係圍繞在是否承認「九二共識」與維持現況的表述上,新政府與大陸當局關切的重點,沒有交集也沒有共識,真實存在的,只剩「各自表述」。台灣媒體甚至用兩岸關係「斷線」形容當前台海兩端溝通與信任不足的困境。若從實質經濟層面來看,兩岸供應鏈的「斷鏈」甚至「換鏈」危機,可能更加令人擔憂。

兩岸供應鏈面臨競爭

最早提到兩岸可能發生斷鏈危機的,可能是2012年12月12日央行總裁彭淮南在立法院備詢時,指出大陸刻正進行的「騰籠換鳥」政策,以產業升級,尋求經濟轉型為目標,將會導致減少對台灣原物料及中間財貨的採購,大陸在地生產可能會取代台灣在兩岸現有的供應鏈,因而提醒各界台商將有「斷鏈危機」。

不過,台灣學術界20年前即曾對兩岸供應鏈可能「斷鏈」發出警訊。台經院1995年的研究報告指出,兩岸產業之間存在既合作又競爭的情況,兩

岸產業的競爭可能使台商在生產技術上的優勢逐漸流失。而且,台灣向中國大陸技術輸出的同時,大陸的製造業也逐步形成產業聚落,慢慢衍生出規模經濟優勢,吸引台灣廠商前往大陸設廠,先是下游,然後中游、中上游不斷向更上游整合,一步一步建構出大陸當地的產業供應鏈。

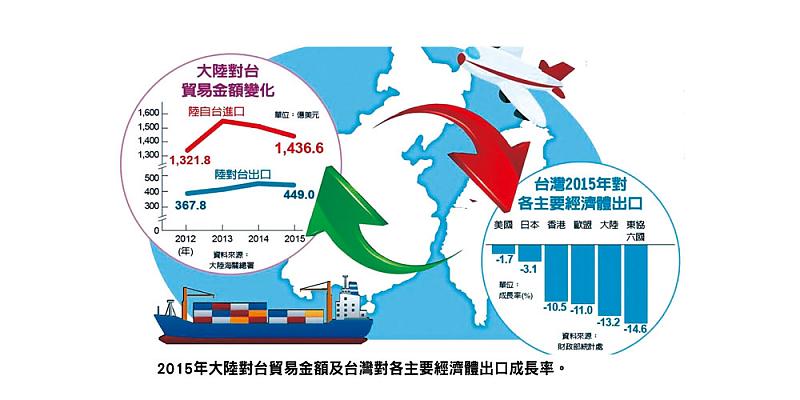

經過20多年的發展,大陸本土的供應鏈不僅有能力提供當地產業與市場的需求,甚至已經開始回銷台灣,成為台灣廠商出口內容裡面重要的成份。統計資料顯示,大陸出口的產品在美國市場上,已經逐漸取代台灣出口產品的市場份額。

紅色供應鏈崛起

本文提出兩岸經貿發展的困境,並非只有「斷鏈」危機,更加令人擔憂的是出現「換鏈」的危機,而且「換鏈危機」已成為兩岸供應鏈目前最大的威脅。所謂的「換鏈」是指中國大陸一方面透過歐美、台灣外來直接投資廠商的技術移轉,習得先進的生產、管理技術;另一方面經由政策大力扶植中國在地廠商,加速生產技術能力提升、建構在地供應鏈,甚至建立自有品牌。例如十二五計畫、「工業4.0」以及新近發布的「中國製造2025」計畫。目標皆是以在地生產逐漸取代對國外的需求,媒體稱之為「紅色供應鏈」的崛起。

雖然,紅色供應鏈是中國大陸生產結構轉型必然會發生的過程,並非針對台灣廠商。不過,由於大陸製造業發展的路徑、內容與台灣十分相似,一旦大陸在地廠商有能力生產跟台商相同品質的中間財貨,甚至中上游技術密集度更高的關鍵零組件,再用法規限定出口商當地採購比例,以廣大的大陸市場誘引台商西進、根留大陸,有計畫地以在地製造的產品取代從台灣進口的商品,台商現存的兩岸供應鏈,將會漸漸被紅色供應鏈完全取代。

換句話說,中國大陸正在用自給自足的紅色供應鏈,替換原先的兩岸供應鏈。後者,是台商歷經30多年,辛苦建立起來的兩岸供應鏈,對台灣經濟有正面幫助;前者是以大陸廠商為主體的在地供應鏈,對台灣的經濟表現有負面影響。

前述的兩岸供應鏈「斷鏈」危機,可能只是短暫的「落鏈」,花點工夫、動點腦筋,接起來就可以繼續前進。紅色供應鏈崛起,所引發的「換鏈」危機,一旦換鏈成功,紅色供應鏈取代兩岸供應鏈,台灣零組件、中間財貨製造商的災難則才剛要開始。對於台灣的經濟發展,值得各界嚴肅看待。

建立台商東亞供應鏈

小英政府的新南向政策,實質內涵包括哪些項目,目前各界都十分好奇。基於上述台商面臨的「換鏈危機」,本文認為新南向政策若能將「建構台商東亞供應鏈」當作主要政策內涵,將會具有實質意義,同時兼具經貿價值的策略內容。特別是「建構台商東亞供應鏈」不需要另闢蹊徑,台商在這方面已有豐富的經驗,藉助過去兩岸供應鏈的成功經驗加以修正、複製,重現「投資帶動出口」的效益,短期間就可以呈現出施政成果。

進一步來說,「建構台商東亞供應鏈」的政策意涵,一方面,可以有效緩解導因於紅色供應的「換鏈」衝擊;另一方面,為根留台灣、資本技術密集度都較高的中上游廠商,重新建構一條通往TPP、RCEP會員國,幫助台商直接進入全球主要市場的供應鏈,恢復、甚至更進一步強化台商在全球價值鏈裡面的地位。不僅有助於拉住高附加價值的台商,留在台灣永續發展,並且以此為基礎,建構產業長期發展的藍圖與台灣經濟長遠的願景。

兩岸經貿交流的未來

除了以「建構台商東亞供應鏈」因應換鏈危機之外,兩岸經貿的往來,仍然應該持續。最顯而易見的理由是,中國大陸已經成為世界市場,對台灣出口的重要性,慢慢接近歐、美、日等先進經濟體。

其次就「全球價值鏈」 (Global Value Chains, GVC)的觀點,台灣出口產品的內容裡面,大陸廠商所創造的附加價值所占比率越來越高,說明台灣如果要維持出口產品現有的高附加價值,就需要大陸廠商提供較上游的中間財貨。這已經是一個事實,與其擔憂紅色供應鏈取代台灣廠商的出口份額,不如積極尋求與中國廠商合作的機會。舉例而言,中國大陸「十二五計畫」以保增長、擴內需、調結構為三大主軸,其中物聯網與雲端商機,就提供台灣ICT產業龐大的商機。一方面大陸物聯網發展尚在初始階段,供應鏈垂直整合的過程,製造業及衍生的服務業都充滿機會;另一方面,中國在制訂「產業標準」方面具有主導權,兩岸若能合作,結合台商在IC晶片、RFID、感測器、設備及系統方面既有的技術優勢,對建立大中華自主規格的物聯網應用,前景無限。

大陸國務院2015年發布「中國製造2025計畫」也充滿了許多合作的可能。以十大重點領域當中的資訊、通訊產業(中國大陸稱之為信息技術產業)為例,台灣晶片設計、封裝、測試相關業者可以從大陸現有的需求找到合作切入點。此外,大陸對高端伺服器、儲存設備、路由交換器、終端機、新一代基站、網路安全等設備更新、升級的需求,不僅僅是商機,也提供台商許多挑戰自我技術極限的機會。

「危機,就是轉機」。歐、美、日先進經濟體也曾經歷產業外移、外包生產(outsourcing)一連串的產業變革與挑戰,也曾面臨產業技術升級的巨大壓力。歐、美、日廠商的因應策略是「往上游移動」,致力提升產品的附加價值,以更加專業化的生產能力,拉長GVC的長度(length of GVC),將自己重新定位成更上游的無形要素投入(intangibles)生產者,持續不斷地從事研發、設計能力的提升,追求差異化與多樣化。歐美廠商面對「換鏈」時展現出來的智慧,以及成功跨越挑戰的成功經驗,足以作為台灣廠商借鏡。畢竟,全球化競爭的意思,就是競爭無所不在。

台商要逐鹿天下,就要培養放眼天下的視野,主動挑戰更高遠的目標。紅色供應鏈只是台商面對全球化挑戰的起點,TPP所標示的東亞區域整合,才是下一個更大的市場、更寬廣的舞台。

(前者係台灣經濟研究院院長,後者係同院新興市場研究中心副研究員)