每期目錄

歲入歲出餘絀是指歲出與歲入間的差額,可衡量財政赤字或盈餘,本文擬探討近年來台灣地方政府自行籌措財源的情形和能力,並針對表現特別的縣市財政狀況加以深入剖析。

台灣稅制根據《財政收支劃分法》分為國稅與地方稅,兩者加總便是總稅收,財政收入就像是一塊大餅,在經濟學上稱為零和遊戲,中央分配得愈多,地方分配得就愈少,1999年台灣為了因應精省虛級化而調整行政體系,將營業稅改為國稅。

按照《財政收支劃分法》第8條規定,所得稅總收入10%,營業稅總收入減除依法提撥之統一發票給獎獎金後之40%及貨物稅總收入10%,由中央統籌分配直轄市、縣(市)及鄉(鎮、市)。遺產及贈與稅,以在直轄市徵起之收入50%給該直轄市;在市徵起之收入80%給該市;在鄉(鎮、市)徵起之收入80%給該鄉(鎮、市) 。菸酒稅,以其總收入18%按人口比例分配直轄市及各縣(市);2%按人口比例分配福建省金門及連江二縣。

六都狀況以台北市最佳

依據該分配的意旨,《財政收支劃分法》係屬於由中央主導稅收這塊大餅的結構機制,由表一可以發現,近年來台灣六都直轄市的歲入減去歲出的差額變化情形,其中,台北市與台南市的財政狀況較為良好,從2015年到2019年的「歲入減去歲出」二市的餘額均為正數。

比較令人擔憂的是,其餘四都直轄市的財政狀況不好,多呈現歲入小於歲出的赤字,其中以桃園市的財政赤字最為嚴重,從2015年到2019年「歲入減去歲出」餘額均為短差負數,可知桃園市財政赤字數字呈現發散現象,惡化程度嚴重。進一步可發現,台中市亦存在不小的財政赤字,台中市自2015年到2019年的「歲入減去歲出」餘額均為負數,不過,2019年的「財政短差」已較2018年有顯著改善跡象。

令人驚訝的是,新北市的財政狀況比想像中的不好,自2015年到2019年的「歲入減去歲出」餘額均為負數,財政赤字位居六都第三位。整體來說,財政狀況以台北市最佳,台南市次之,桃園市的財政赤字尤為令人擔憂。

地方政府籌財源能力下降

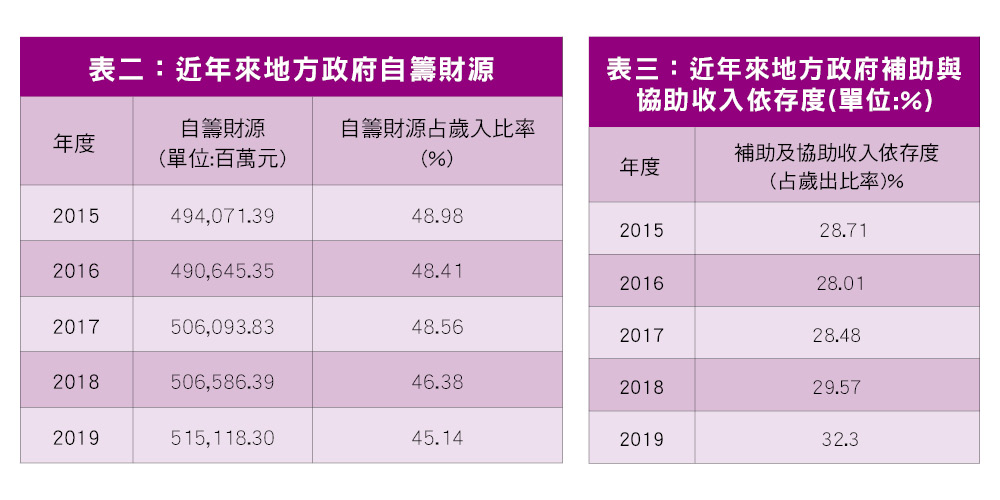

地方政府自行籌措財源是改善地方財政的根本之道,也就是不仰賴上級政府補助的情況下,地方政府自行籌措財源的能力強弱,觀察表二可知,台灣地方政府(包括六都直轄市與各縣市鄉鎮),自2015年到2019年的「自籌財源占歲入」,顯示地方政府歲入部分中來自自籌財源的比重逐漸下降。換言之,地方政府仰賴中央政府補助的比重相對提高了,不過,這不是好現象,因為這表示地方自行籌措財源的能力下降了。

進一步觀察表三,自2015年到2019年中央對地方的補助及協助收入依存度,顯示地方政府的歲出來源仰賴中央政府補助款的比重,呈現逐年增加趨勢。

財政狀況餘絀個案分析

最後觀察各縣市的財政收支狀況,其中比較值得注意的是以下三個縣市皆由負轉正,值得稱許。彰化縣的財政赤字從2015年到2018年都是負數,但到了2019年其財政已由赤字轉為盈餘0.21億元。苗栗縣的財政表現也是逆轉勝,2015年-3.66億元,到了2016年歲入減去歲出的金額已轉正為13.81億元,2017年到2019年也有結餘,顯示苗栗縣已逐漸擺脫財政赤字的困境。嘉義縣的財政狀況也是逆轉勝,由2015年的-4.17億元,到了2016年歲入減去歲出金額已轉正為3.66億元,2017年到2019年都有結餘,顯示嘉義縣已經突破了赤字的困境。

不過,金門與澎湖最近幾年的財政狀況不佳,金門縣2015到2019年的「歲入減去歲出」餘額,分別是-3.07億元、0.69億元、-6.99億元、-17.71億元與-14.46億元,澎湖縣2015到2019年的「歲入減去歲出」餘額,分別是-0.94億元、1.03億元、1.87億元、6.06億元與-1.58億元,也有待改善。

金門財政赤字的主因是蔡政府上台後,兩岸關係按下暫停鍵,大陸觀光客大量減少所致,加上離島人口不多,受制於地理與先天條件的限制,地方自籌財源的能力有限,因此必須仰賴中央的補助,以改善日益嚴重的財政缺口。

(作者係台北商業大學退休副教授)