每期目錄

2019年公布而尚未施行的「境外資金匯回管理運用及課稅條例」,鼓勵台商將數億元海外所得匯回台灣,這雖可增加國庫的短期稅收,但台商將來要面臨最高20%的遺產稅。對蔡英文這一盤「項莊舞劍意在沛公」的博奕棋局,台商必須小心看待。

大額逃稅者罰金應提高

依現行稅捐稽徵法第20條規定,納稅人不論是故意或是過失,逾期繳納稅捐的人會被加徵滯納金者,每超過2天會依其所逃漏的稅額加徵1%滯納金;超過30天還沒有繳納滯納金的逃稅人,將會被移送法院強制執行。由此換算可知,現行稅捐稽徵法滯納金最高繳率為15%。

換句話說,假如納稅人逃漏稅額1萬元,倘若被稅捐機關查到逃漏稅,到了第30日仍拒不繳稅,按照該法第20條規定,除了必須繳納所逃稅額1萬元,還必須要繳納滯納金1500元,但如果納稅人逃漏稅額是100萬元,若也被稅捐機關查到逃漏稅,到了第30日仍未繳稅,按該法第20條規定,除必須繳納其所逃本稅100萬元以外,還需要繳納滯納金15萬元。

看起來,這兩種逃稅人所繳的罰金都是15%。但事實上,行為經濟學家克赫曼(David Kahneman)及特沃斯基(Amos Tversky)在1979年提出,決策者對物品的「失」(所損失的效用),通常大於對同一物品且同一份量的「得」(所增加的效用)。若增加某個人的財富,其效用增加的程度會小於同量減少某個人財富損失所產生的效用。

因之,筆者建議應按逃漏稅額的高低,採取不同罰金率,或對逃漏一定稅額以上之納稅人,就其所逃稅金予以加重處罰。

洩漏個資刑責應加重

所得愈高的人,相對於所得較低的人,應該適用較高的處罰率,重罰較能有效降低富人逃稅的道德冒險。同理,按照現行稅捐稽徵法規定,如果納稅義務人用詐術或鑽營其他不正當方法逃漏稅,除了必須繳納所逃稅額與滯納金,依照該法第41條規定逃稅人將面臨5年以下有期徒刑、或是最高新台幣6萬元的罰金,對於逃漏稅額數千萬甚至上億元的逃稅人來說,並不能有效遏阻部分富人想辦法逃稅的誘因,因此建議調高稅捐稽徵法第41條,有關罰金最高6萬元的規定,以真正有效減少稅基侵蝕。

另外,目前稅捐稽徵法第43條規定,稅務稽徵人員違反第33條規定,故意洩漏納稅義務人的財產、所得、營業、納稅等資料給法律所不允許的其他人;若查證有洩漏情事的事實,按照該法對於洩漏秘密的稅務人員最高只課以5萬元的罰鍰。稅務人員可以利用職務之便,將納稅人的稅籍資料外洩,如果這樣可以收受上百萬的酬金,按照稅捐稽徵法第43條,最高只能罰該稅務人員5萬元罰鍰。試想區區5萬元罰鍰,恐怕不能嚇阻稅務人員把納稅人資料提供給他人,以謀取酬金的尋租行為(rent seeking)。

為避免稅務人員可能受到金錢誘惑發生道德瑕疵,筆者建議比照稅捐稽徵法第20條,對稅務人員洩漏納稅義務人財產、所得、營業、納稅等資料情節重大者,需移送法院強制執行,如此或許可以降低納稅人個資被外洩的不確定風險。

該條例對台商有利嗎?

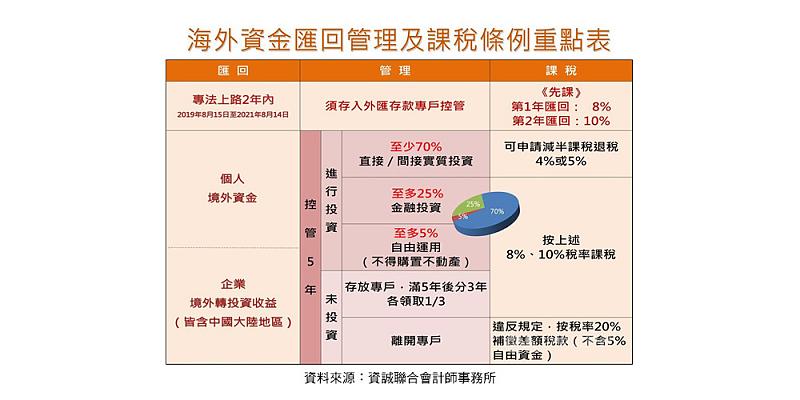

此外,根據2019年公布但尚未施行的海外資金匯回管理及課稅條例,為引導個人匯回境外資金,及營利事業匯回境外轉投資收益,於本條例施行之日起算一年內,稅率為8%,於本條例施行滿一年之次日起算一年內,稅率為10%。換句話說,個人匯回境外資金及營利事業匯回境外轉投資收益,可以選擇按該條例規定課稅,免依所得基本稅額條例、兩岸人民關係條例及所得稅法規定課徵基本稅額及所得稅,這就是歐美普遍實施的租稅赦免(Tax Amnesty)。

美國經濟學者安德里奧尼(James Andreoni)1991年研究中發現,海外所得愈高的納稅人,主動參加租稅赦免協商計畫的意願愈高,因其認為租稅赦免類似保險,但他認為實施租稅赦免方案,對許多誠實的國內納稅人造成租稅的垂直及水平的不公平。

西班牙經濟學者奧利偉利亞(Marti Olivella)1996年對政府是否實施租稅赦免計畫持保留態度。他認為,儘管政府實施租稅赦免計畫,海外所得持有人仍可能選擇不參加租稅赦免計畫,主要原因在於,海外所得持有人若參加租稅赦免計畫,並誠實補繳原本的漏稅,容易引起稅務機關擴大查核該納稅人以前所有的申報資料。

尤其,2017年修訂施行的遺產及贈與稅改採三級累進稅率,遺產淨額在新台幣1億元以上者,適用的遺產稅率為20%。雖然目前遺產稅採「屬人兼屬地主義」,企業與個人如有海外所得會被課遺贈稅,但稅捐機關實務上很難掌握台商海外所得的動向,加上目前中國大陸並未對個人遺產課徵遺產稅,因此台商若因海外資金匯回管理及課稅條例而將數億元海外所得匯回台灣,儘管短期內可享受8%優惠稅率,但將來則必須面臨20%的高額遺產稅。

總之,通過該條例是蔡政府一盤「一箭雙雕」的大棋,台商不得不察。

(作者係台灣網路大學校長)