每期目錄

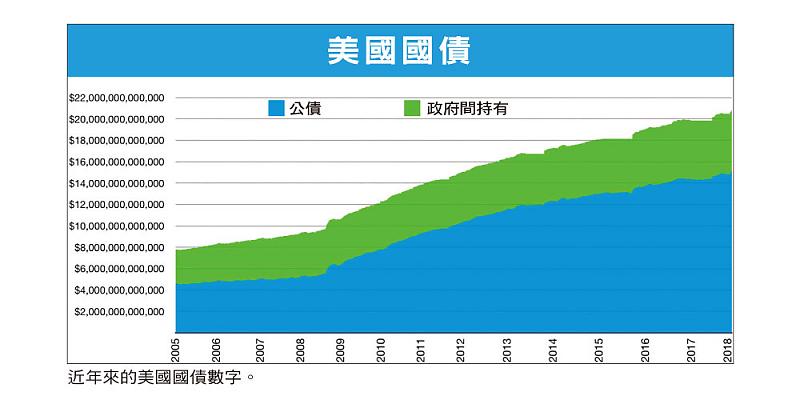

在高達22兆美元的公共債務壓力下,美國財政赤字已到了難以支撐的地步;而國際社會展望美國財政不支,開始提心吊膽,全球金融巨變的風險恐將再次上演。

22兆美元暴衝破頂限

據美國財政部2019年2月12日的數據,截至同年2月11日,美國既有公共債務總額已達到創紀錄的22.01兆美元(下同)。而3月11日川普政府發布2019年10月開始的2020財年公共預算報告,新財年預算總額高達4.7兆,並再度提高財政赤字額度比重;主要變項是要求提升軍費開支、削減國內福利項目等非國防的可支配撥款,其中最引人注意的是,美墨邊境牆建設費為2019年預算數的6倍。

新財年預算顯示,未來4年美國政府年度財政赤字都將維持在1兆美元以上:聯邦財政赤字在2019年和2020年為1.1兆,2021和2022年分別小幅收窄至1.07兆和1.05兆;也根據新財年預算書預估,聯邦赤字必須到2029年,也就是川普第二任期後,才可能逐年收窄,聯邦預算會在2034年重歸盈虧平衡。然則,以美國經濟態勢及前景言,這一空頭支票預估,不啻只是神話一則。

值得一提的是,川普主政後為維持美國「絕對領先的軍事優勢」,不惜大幅提升年度軍費開支7千億以上,更已成為美債持續惡劣化重要因素。

對比之下,美國2018年同期的GDP剛剛突破20兆,而國債規模已衝高到GDP的111%以上,依當前國債殖利率計算,美國應支付年度債息高達7千億,亦即每天應支付債息超過19.17億。

面對如此巨大規模的債務水準,美國公債部門顯然已經開始發慌;國際金融市場普遍擔憂美國政府的償債能力。屋漏偏逢連夜雨地,截至2018年底,美國國內私人部門債務亦突破創紀錄的13.5兆。

公共債務市場前景不好

為此,2018年下半美國財政部已明確表示,新財政年度必須加額發行公共債務,研判在未來18個月內,美國債券供應量必將倍增;亟需大量海外資金流入挹注,否則,總體經濟面的危殆狀況將更劣化。

但由於自2018年3月以來,川普濫肆發動美中貿易戰及對盟友關稅壁壘戰,肇致美國增發債券的出路困難:一方面在國際金融市場的中央銀行政策,紛紛採取「終結量化寬鬆(QE)貨幣政策」,尤其是美聯儲Fed已逐步「收水」,歐盟中央銀行ECB、日本BOJ亦都部署結束QE,勢將減少市場購入美債的需求;而擁有大量外匯存底的傳統美債購買大國,主要包括中國、日本、歐盟,都因「對未來貿易戰前景不明」的理由,對於購入美債的意願與能量大為減縮。

在這種狀況下,國際金融市場不免擔心,自金融海嘯以來的「全球債券義和團」(bond vigilante),很可能又再慢慢甦醒過來。「債券義和團」是指當某種類型債券的投資人認為,貨幣政策或財政政策會導致通貨膨脹或風險提高時,就會以拋售債券的方式作為抗議手段,導致債券價格下跌,使債券利息(殖利率)上揚。

倘若美國財政部加額發行的2019新財政年度公共債務,市場拍賣反應差,一旦顯現出海外購買者需求減弱,將會立即帶來壓力:即美債價格偏向下跌,債息的扯高將不可避免。

恐爆發新興市場國債危機

如此大規模的財政赤字,對金融市場言,幾乎可斷言必然會抬高美國發債成本,惟有更高的殖利率,才足以持續提高投資者購買美國國債的意願。一旦美國國債殖利率上漲速度加快,將更加劇美國政府沉重的債務壓力。

跨國智庫機構認為,年度債務兆美元量級成長,會導致更加高昂美債利息成本,必將給美國經濟帶來極大壓力,使政府部門更難以為未來重要投資項目提供資金。目前美國政府平均每日支付10億美元債務利息,未來10年累計債務利息將達到約7兆美元。以如此龐大的債務利息,唯有提高美國稅收或者推高美國通貨膨脹率,才有化解的可能;但在川普減稅政策大纛下,要想用提高稅收來減少聯邦赤字,是相當不務實的。如此一來,想搶救經濟,恐怕只剩推高美國通貨膨脹一途。

印鈔票是美式終極政略

對美國而言,面對迭迭高增的財政赤字,解決財源最快的來錢辦法,就是發行越來越加高額的國家債券;但「窘困財政治國議題」一到商人總統川普手上,「進一步提高債務上限」或「再一次延遲債務上限」,當然就是必然的治國對策。

從國際經濟發展的實證經驗來看,無休止舉債填補財政赤字,終究會行不通。但為了填補惡劣化的龐大財政赤字,川普政府又不得不動用「美元數量與價格戰略」來因應與防範。

因為美國金融霸權的地位,導致今天全世界貿易收支結算大都以美元為基準,備受美元變化挾制。倘若每個國家都只能用美元結算,一旦有國家手上沒有了美元,幾乎就無法在市場上買到東西;而倘若美國想要進口其他任何國家的物資與貨品,只要「多啟動一下印鈔機」,就足夠支付任何費用,也正因為如此,肇致1990年代以來,美國國債年年增發。美國就憑鑄幣權和強大的軍事武力,一直雄踞全球獨霸地位。

收割美元附庸國家羊毛

也因為如此,最近這幾年,每當美國進入加息縮表週期,就必然引發一些新興國家經濟崩塌、貨幣崩盤、股市暴跌等。

其實,自1970年代以來,美國Fed「加息縮表」,就是一大世界級金融武器,專門用以收割「所有美元附庸國家」的羊毛,所以這次鮑威爾公開宣示「美國暫停加息縮表」的信號一出,全世界資本市場當然都為之鬆了一口氣!在此前兩三年間,美國所祭出的加息週期,已經導致6個以上國家貨幣崩盤;而往前看,美國「動員美元手段收割羊毛」的戰略行動,無一不造成世界金融動盪。

一般主權國家之所以能發行貨幣,過去主要依據金本位、銀本位等貴金屬本位,現在主要依據GDP發展支撐,本質上是政府稅收、財政收入支撐。但如果一個國家的債務利息和到期債務把全年的財政收入消耗掉了,就沒有信用再發國債,必然會降低發行新債還舊債的融資能力,導致重大的金融危機。從這個意義上說,貨幣的命運最終也將成為國家的命運。因此,債務上限的控制能力決定一個國家貨幣的全球公信力。

政府債務透支到了極度上限,必會導致貨幣失信、大幅度貶值,引發大規模的混亂。事實上,如果美國政府的債務成長率今後幾年保持不變,不必等到2023年,各類經濟體就會提前設防,一場與美元、美債相關聯的大級別世界金融海嘯危機,就有可能發生。

亞洲及拉美恐受創最深

1980年代末,Fed貨幣緊縮政策,導致美國儲蓄信貸協會危機(S&L Crisis);1986年的日本發生經濟危機;1987年甫任Fed主席的葛林斯潘首次緊縮政策引發「黑色星期一」(Black Monday),隨後Fed的寬鬆貨幣政策,應運而生「葛林斯潘看跌期權」(Greenspan put)。

1993到1994年,Fed加息導致債券市場動盪及墨西哥危機。1990年代末,Fed緊縮政策觸發亞洲金融風暴、美國長期資本管理公司(LTCM)倒閉及俄羅斯危機。2004年-2006年間,Fed只採取溫和收緊措施,就引發美國房地產市場崩潰,終至形成一場世界金融海嘯危機。

Fed自2015年12月啟動本輪回加息週期起,美國聯邦基金利率從接近零的水準,緩緩上升至目前的1.50%-1.75%;隨著美國利率逐步上升,前期美元持續疲軟給市場此次加息週期溫和無害的錯覺。但智庫分析認為,此次「加息縮表」緊縮是在市場經歷極端和長期的貨幣寬鬆時期後所採行;且隨中央銀行從每年2兆美元資產負債表擴張時遽轉為縮表,在經濟學家和投資者都無法理解的情況產生下,特別具有「相當不確定性」。

因此可以預期的是,國際股匯貨幣市場的波動性,將會以多種形式與期程發生,預測在18-24個月之後,正處動盪的新興市場經濟體,尤其「所有美元附庸國家」,包括台灣在內,勢必都會深受「美國財赤危機」的衝擊。

(作者係環球經濟社社長)