每期目錄

2017年第三季,全球開始量化寬鬆(Quantitative Easing,簡稱QE)政策大退場,將成為影響全世界經濟發展動向及景氣復甦的關鍵變數,尤其對亞洲區域的資本資金流動數量與動向,所可能產生的重大衝擊,不容輕忽。

掙脫量化寬鬆政策轉移

最新政策風向顯示,全世界五大領袖央行即將同步大幅度調適,自2009年以來為對應世界金融海嘯危機衝擊而接連實施的量化寬鬆QE貨幣政策,又將要再做一次政策性大轉向,勢必對全球經濟已然復甦的情勢產生重大影響。對今年下半年甚至未來2018以後幾年的亞洲區域經濟,當然包括台灣經濟在內,可能轉好轉壞的效應衝擊,十分值得亞洲人正視。

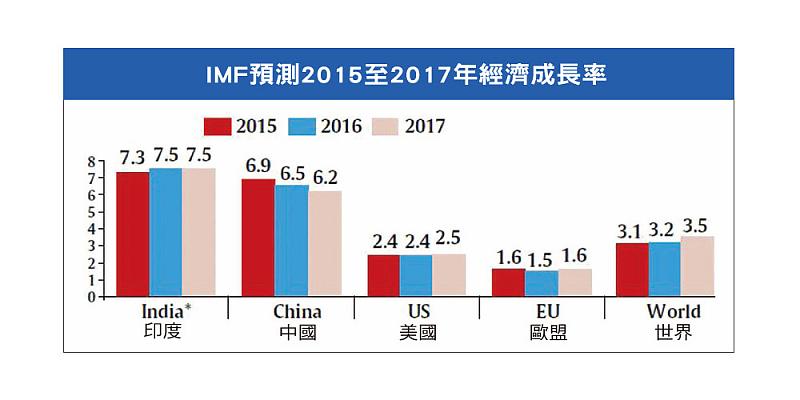

全世界經濟在2017年第一季以後,已經明顯看得出來,正式轉進了上升軌道,據國際貨幣基金(IMF)最新預測,已將2017年全球成長率,由2015年的3.1%,調升到3.5%。儘管所有先進國家的經濟,迄今都尚未達成經濟復甦所必要的,通貨膨脹率不低於2%槓桿的政策目標,但顯然可見,許多國家勞動市場的閒置產能,自進入2017年以來,已普遍處於即將耗盡邊緣。依此情勢看來,至少在主要先進國家的經濟社會,明顯不再像過去九年,需要繼續借重「超級量化寬鬆貨幣政策」來穩定經濟局面。

雖然說直到今天,擔當全世界領袖級的美、中、歐、英、日等關鍵性央行,在現行貨幣政策的操作上,仍然屢見步伐不一致,但是自2016下半年以來,彼此政策取向與策略行動的相互背離狀況,已縮小不少,而且共同的對內對外貨幣政策思維,自2017年第二季開始,更已漸漸趨於同步,一致朝著「掙脫量化寬鬆」(off-QE policy)方向轉移。

美國Fed升息欲語還休

美國聯儲會(Fed)在全世界五大領袖央行中,仍然繼續領先群倫。事實上,早在2015年底,Fed就已著手緊縮QE,迄今總共完成了三度升息;但最近只是因為,美國政府公布2017年5月分就業報告凸顯「硬數據」偏弱,預示2017全年經濟成長率,有可能無法達到預期的2%以上,這當然讓Fed擔心,倘若過早緊縮貨幣,是否容易肇致金融市場動盪,以致使得Fed暫緩升息;然則,目前所見美國多項信心指數與股市等「軟指標」卻仍然相當強勁,特別在此同時,華府政局紛擾持續擴大,使國會快速通過川普三大刺激經濟成長政策措施的希望加速轉淡,至少,已導致10年期美債殖利率跌破2.2%,美元指數更跌到了2016年11月以來的新低點。

目前美國的貨幣政策早已超越其他主要領袖央行既有步調,根本毋庸再找任何藉口以延後貨幣緊縮措施的採行,因此,Fed如國際金融經濟專家認定,在2017年6月14日再度升息,且在最近的半年之內,還會進一步依據先前既定預測,再繼續升息1碼。而且,在最近期間之內,Fed更會同時提出逐漸縮小資產負債表的全新政策計畫。

其他四大央行勢必跟進

全球第二大經濟體的中國央行人民銀行,半年多以來也一直為了降低企業負債,而放任貨幣市場資金吃緊,好讓利率順勢上升。

另外,兩個在過往十年間,全球最先採行超級QE政策的國家:英國與日本央行,也賡續展開了緊縮之路:英格蘭銀行(英國央行)5月會議時公開表示,只要英國經濟成長持續符合預估,則在可預見期間內,貨幣政策必須緊縮;不過,2017年6月8日,英國會大選結果,梅伊領導的保守黨未能取得過半席次,她的挫敗,已為英國未來貨幣政策走向平添變數;而在日本,儘管通貨膨脹率仍低,與2%政策目標值尚有一小段距離,日銀當局似乎無意在短期內就讓QE退場。但是日本經濟已連續五季擴張,創下10年少見佳績,失業率更降至20年最低水準,已有國會議員公開要求日銀,應儘速研擬量化與質化寬鬆措施QQE(Quantitative and qualitative monetary easing with a negative interest rate, 簡稱QQE)最終退場計畫,日銀當然難以相應不理。

歐洲央行(ECB)2017年6月8日會議決議中,已刪除利率「再降低」語句,總裁德拉吉也表示經濟成長大致平穩,儘管ECB購債計畫會持續實施到年底,但是國際經濟專家都已認定,ECB必將在2018年縮小購債規模;種種政策風向顯示,ECB亦極有可能加速跟進其他領袖央行政策步伐,必會朝向縮小QE政策邁進一步。

五大轉變對亞洲影響加劇

當全世界五大領袖央行同步大幅改變實施已近十年的QE政策,對當下及可預見未來,全世界經濟情勢的擴散與遞延影響,必然非常巨大。對亞洲區域所有投資人及關心政經發展情勢的人而言,至少會產生五方面轉變,將強烈衝擊亞洲區域經濟及高度對外依存的台灣海島經濟發展前景,必須嚴正看待,並及早妥善擬定必要因應對策才行。

第一,全球領袖央行在此一時刻可以同步放手讓QE退場,不啻是同步對當下全世界經濟釋出已然確定向好的樂觀展望訊號,應該是樁大好的預示景氣消息;這一讓QE大退場的良善動作,事實上也映現出民間部門經濟企業信心已增強,市場就業機會增加,國際社會可以不用再繼續擔心會出現全球性二度經濟衰退,有助鼓舞更多國家政府積極採取擴張性攻勢政策措施,加速全球經濟回暖振作。

第二,五大領袖央行同步放手讓QE退場,可以預期得到的立即效應是,先進國家經濟體的「製造業回流投資政策」會益發趨於活躍,為了促進政策具實有效,引申而來擴張性增加有利營商環境改善的大量公共基礎建設投資,勢必更為新世紀經濟復甦,注入新活力動能,亦伴隨帶給包括台灣在內的新興市場經濟社會,更龐大的貿易投資機會。

第三,全球利率水準必然積極上升。五大領袖央行同步放手讓QE退場,表示主要經濟強權國家貨幣政策由鬆轉緊的新取向,第一個會水漲船高的,當然是利率水準的調升,勢必加速引導國際資金大量回流先進國家的新浪潮,尤其是原本流向新興市場經濟體的資金,更會出現明確撤出回流的新動向,對於包括台灣在內的新興市場經濟體資金需求,勢將在可預見未來,構成步步加重的新壓力挑戰。

第四,全球QE大退場之後,國際股市資金將會出現再度回湧至債券市場的新一波浪潮,債市的蓬勃會取代近幾年的股市繁榮。

第五,全球QE大退場之後,可能帶動新一波區域型新貨幣戰爭,特別是亞洲區域新興市場的匯率競貶潮,最有激起新騷動的可能。

亞洲國家嚴陣以待

十年之前,由英、日、美三國領袖央行發動,歐盟及中國央行隨後跟進的量化寬鬆QE及質化量化寬鬆QQE貨幣政策,亦即一般俗稱所謂「印鈔救市」策略,運用經濟強權國家的信用大擴張吹起大泡沫,來頂替金融海嘯危機爆破的泡沫化空缺,穩住了十年全球經濟安寧,但卻無法有效激起振興景氣動能。

今天這五大世界級領袖央行再度聯手,用完全反向操作策略,欲想積極提振全球經濟回到全面上升軌道,是否能夠奏效,全球經濟社會莫不拭目以待;不過,對亞洲區域經濟國家而言,即將到來的QE大退場效應,恐怕會是負向作用力大於正向作用力,須嚴陣以待。

(作者係環球經濟社社長兼公共政策研究所所長)