每期目錄

新冠肺炎疫情影響全球經濟,日前工商團體提出減稅建議。財政部同意受疫情影響者可延期一年繳稅,或分3年36期繳納,另也將從寬認定受影響的標準。這主要是根據《稅捐稽徵法》第10條,因天災、事變而遲誤依法所定繳納稅捐期間者,主管機關得視實際情形延長其繳納期限。但不是所有店家都符合延期繳納標準,例如網路店家受到的影響可能較小,財政部應盡快訂出標準。

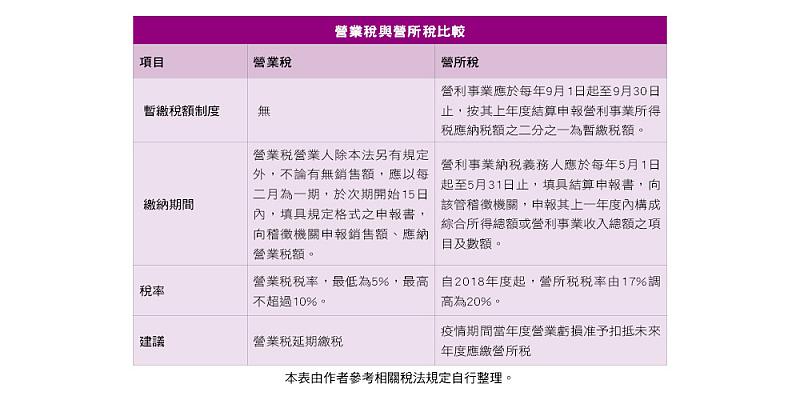

根據《加值型或非加值型之營業稅法》第35條規定,營業人不論有無銷售額,應以每二月為一期,於次期開始15日內,填具申報書,向稽徵機關申報銷售額、應納營業稅額(下稱營業稅)。

營利事業所得稅(下稱營所稅)是企業按其當年度,以其收入總額減除各項成本費用、損失後之純益額為所得額,依《所得稅法》第67條規定,營利事業應於每年9月1日起至9月30日止,按其上年度結算申報營所稅應納稅額之二分之一為暫繳稅額,自行向為捐機關申報。見表。

由於營業稅與營所稅二者的屬性、申報繳納期完全不同,不應一概而論。

營業稅是每2個月申報繳納一次,商家從今年1月中旬起到目前這段期間,如果營收減少又面臨必須立刻繳納營業稅,這時候延緩繳納期限是合理的。營所稅繳納期限比較沒有急迫性,而且營所稅的自動調節機制可讓營業收入大幅下降的商家,在第2年的5月少繳些稅,但受疫情影響,有些商家不但沒賺錢,扣除成本後甚至是虧損,針對這部分,政府應考慮給予其在往後幾年內,從每年營收扣抵這段期間的虧損。換言之,緩繳營業稅與當年度營業虧損准予扣抵未來年度營所稅,比較符合租稅的屬性與稽徵效率原則。

更重要的是,2003年發生SARS,事隔十多年,又再度發生傳播頻率更高的新冠病毒,蔡政府應盡速研訂完善的公共場所(例如醫院、學校、機關等)衛生安全與飲食相關防疫準則,讓人民出入公共場合被傳染的機率降至最低。

(作者係台灣網路大學校長)