每期目錄

中國大陸近年來掀起很多重要的稅制改革,包括營改增、反避稅條款及肥咖條款;這對數以萬計的台商將造成重大影響,除了瞭解其內容外,更必須有適當的因應策略。

所謂「營改增」是將營業稅改為增值稅,前者為對營業額計徵,後者則類似台灣的加值型營業稅,即對增值額課徵;凡是在中國大陸境內銷售有形貨物或提供加工,修理裝配勞務及進口貨物的單位及個人,都是屬於增值稅的納稅義務人;按規定必須就生產、銷售商品或是提供勞務過程中的增額課稅。

營改增自2011年起在上海試點4年多後,中國財政部於去(2016)年與國家稅務總局聯合發布《關於全面推開營業稅改徵增值稅試點的通知》,當年5月1日起全面試點;未來稅務單位要查辦企業稅負脫逃情況將更容易。對台商而言,過去因稅率過高,勾稽鏈作用及進項轉出等因素,其對內採購大都未取得合法憑證,再則對內銷售無法開出發票;然而,實施營改增後,稅局只要掌握加值鏈中的其中一環,即可確保稅收的完整性;台商切莫心存僥倖,以免被罰。

「肥咖條款」上場

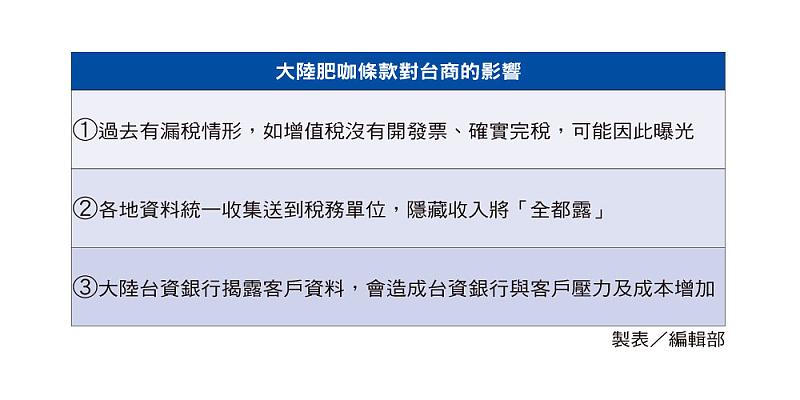

眾所周知,美國於2010年實施肥咖條款(FATCA)至去年底止共追稅一百億美元;大陸也把全境的金融機構(含台資銀行分行)當成查稅工具,稅網鋪天蓋地撒向台資銀行中國分行與眾多台幹個人。自今年元旦起,大陸各地銀行須針對非居民金融資產達600萬元人民幣者進行清查,在2018年完成後,會將資料報送國家稅務總局。

中國稅法對居民採全球所得課稅,若按《中國個人所得稅法》規定,個人在大陸居住滿一年就屬於稅法上所稱的「稅收居民」,而納稅人若在1年內連續離境30天以上,就不算居住滿1年,也就不屬於居民,而稱為「非居民」;中國版肥咖條款要求銀行業蒐集非居民的金融資料,而台商派駐大陸的大量台籍幹部有很多是屬於非居民,將面臨被查稅。屆時,台資銀行大陸分行必須把所有台灣客戶的金融資料,交給大陸稅捐機關。

積極跟進反避稅風潮

「巴拿馬文件」曝光後,加上全球各國財政吃緊,查稅力道更為強勁,反避稅聲浪一時風起雲湧。其實,早在2009年,經濟合作暨發展組織(OECD)就針對全球反避稅的議題先後公布「租稅天堂黑名單」、「多邊稅收徴管互助公約」、「共同申報準則(CRS)」等規範,獲得很多國家認同及跟進。其中,有關CRS中,簽署該協議國家或地區內的金融機構,一旦發現同為成員國的人民在當地開立金融帳戶,必須依規定「主動」提供該客戶的稅務資訊予當地稅務機關。

這種類似「全球總歸戶」的作法,要揭露的資訊繁多,被喻為美國肥咖條款(FATCA)的擴大版或全球版。目前已有大陸、香港、新加坡等101個國家地區加入;2018年9月參與國將首度進行稅務資訊交換。此外,鑑於跨國企業應用公司集團內母公司、子公司與分公司等關係企業,將利潤實現在低稅負或免稅的一方,以降低集團總稅負,進行移轉訂價以達到避稅目的不勝枚舉,嚴重影響各國稅收與租稅公平。有鑑於此,OECD2013年7月發布「稅基侵蝕與利潤移轉(BEPS)」,共15項行動計畫,獲得G20各國領袖支持。大陸也積極展開反避稅查核,增補反避稅法規;並於2016年6月底發布「42號公告」,實施新的轉讓定價規範,這對台商將產生重大影響。

台商因應策略不可少

由於兩岸正處於冷對抗,以致於洽談多年《兩岸租稅協議》至今懸而未決,台商被重複課稅無法扣抵,加重其經營成本負擔;不少台幹還面臨「一頭牛剝兩層皮」的窘境,徒喚奈何。但面對全球反避稅浪潮及大陸稅制新變革,台商將面臨台幹跨國薪資漏報、兩岸移轉訂價、台商企業與負責人公私帳戶逃漏,以及香港、新加坡私人銀行投資帳戶等大查稅風險。CRS上路後,過去遊走跨國間灰色地帶的跨國企業黑盒子將被完全掀開,全盤透明化。

據會計師估算,若以年薪120萬台幣、即使薪資在陸港台三地各拆為40萬元支薪的台幹為例,CRS上路粗估所得稅將多繳15.79萬元,甚至可能被懷疑過去有逃漏稅之嫌;台商企業的人事成本也會加重。其次,以往台商申報移轉訂價時,將跨境利潤移到低稅率的香港以減輕負擔;或是在香港支付的高管薪資,未來都可能會被查清而失效。再者,台商若為規避增值稅,故意不開發票或將貨款移轉至海外私人帳戶,都將是大陸稅局開刀的對象,如大陸近期已對豐泰旗下位於福建的協豐及三豐鞋廠要求補稅,台商應加以警惕。

誠實報稅固然為上策,但台商仍有合法避稅的因應策略,包括盡速評估自身風險。執行面則可委託專業團隊進行公司營運模式、投資架構及風險管理,並合規申報、自動補報或補繳,且利潤應與公司運作一致。針對營改增的部分,應檢視適用的稅率內容及收齊有效憑證,以獲得減稅效益;未來亦應檢視調整集團涉及關聯交易的境外安排,降低關聯的連結;此外,亦可透過高新技術的申請及研發投資抵減等租稅優惠,減輕租稅負擔;進而建構適當的轉讓定價模組,避免成為被調查的對象;而海基會、陸委會應速提供台商相關的稅務資訊及租稅策略規畫建議,藉供參酌。當然,台灣當局若是為台商設想,「兩岸租稅協議」就不應再拖。

(作者係淡江大學財金系教授兼兩岸金融研究中心副主任)